传感器作为现代科技前沿技术,与计算机、通信并称为现代信息技术的三大支柱。在智能制造、智慧城市、智慧医疗等领域,一切智能系统和设备都离不开传感器。可以说,智能化场景下,传感器逐渐成了支撑性基础技术。

有研究表明,2019年,全球传感器市场规模已经达到1521.1亿美元(约合10646.2亿元人民币),增长率为9.2%,其中,中国传感器市场规模为2188.8亿元人民币,约占全球市场的20.56%,预计到2021年,该数值将提升至2951.8亿元。

工控小编通过观察国内36家传感器上市公司的财报,发现普遍收益并不理想。纵观国内外传感器市场发展现状,面对如此庞大体量和规模的传感器市场,为何国内传感器厂商赚不到钱呢?

内忧:体量大,利润低

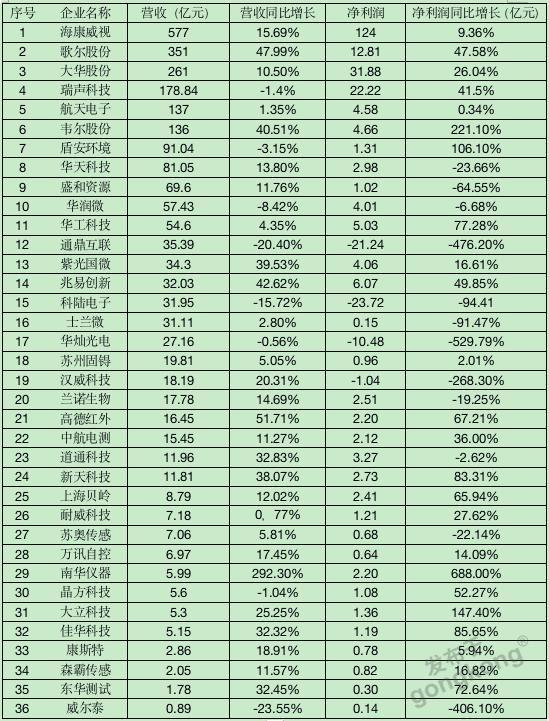

(数据来源于各企业2019年财报,以上按营收数值大小排名)

通过上述表格可以看出,国内36家传感器上市公司中,有6家企业营收超过百亿元,5家企业营收在50-100亿元范围内,13家企业营收在10-50亿元范围,剩下12家企业营收均在10亿元以下的个位数范围内。

2019年营收top3企业依次是海康威视、歌尔声学、大华股份,分别为577亿元、351亿元、261亿元,净利润分别为124亿元、12.81亿元、31.88亿元,利润率分别为21.49%、3.65%、12.21%。

乍看起来,国内传感器上市企业整体表现良好,但是,仔细来看,企业净利润和利润率情况却并不理想。据上述表格统计,40%的企业利润率低于5%,共有12家企业出现利润下滑情况,利润为负的企业有4家。

再来看看国外传感器巨头基恩士的营收情况,2019年,基恩士营收接近360亿元,虽然总营收低于海康威视,但是,利润却达到了180亿元,利润率超50%,且常年如此。

国内传感器厂商利润低、不挣钱,成为行业真实写照。有业内专业人士分析称,海康威视、大华股份等国内走大型工程的领头羊企业,虽然营收不少,但是跟传感器没有太大关系,其主营业务并非传感器。

而真正聚焦传感器业务发展的厂商,如国内以气体传感器起家的汉威科技,近几年重点聚焦水务、环保等总包工程,传感器事业板块不过是这家上市公司的高科技之名而已,从体量而言,基本无足轻重。2019年,该公司营收18.19亿元,净利润为-1.04,利润率为-268.30%。

要说传感器发展最为黯淡的领域,当属工业自动化领域的工控与测量分支。上市14年之久的上海威尔泰仪表公司,专注于传感与仪表领域,2019年,该公司财报显示,营收0.89亿元,净利润0.14亿元,利润率为-406.10%。

外患:竞争大,自主性低

传感器市场容量不小,而国内头部玩家却很少。除了以供应苹果各系列的声学器件而出名的歌尔股份和瑞声科技,在声学传感器领域占据上风,稳住地盘之外,如手机、汽车、工业控制、可穿戴、物联网等领域,基本被国外品牌包揽。

据今年9月发布的《中国传感器(技术和产业)发展蓝皮书》(以下简称“蓝皮书”)统计,汽车传感器、高端化学类气体传感器、光线传感器、环境检测传感器,对国外进口依赖度都在95%以上。

例如,在工业控制领域,尤其是仪器仪表传感器,几乎100%全进口。如重庆横河川仪生产的归谐振变送器用的是日本横河传感器,北京远东罗斯蒙特生产的金属电容变送器用的是美国罗斯蒙特的传感器,类似这种情况的企业还有很多,这就意味着,中国传感器市场的发展相当被动且存在着极大的不确定性。

此外,国内传感器市场不仅红海竞争激烈,且在工艺研发方面投入巨大,芯片无法实现自主,基本也依靠进口,进口率高达90%以上。近年来,相信大多数人对国内工业软件受制于人的窘境感触颇深,传感器软件设计也不例外,同样也可以说是中国制造的软肋。

这几年在以手机为代表的消费电子市场和汽车电子领域应用十分广泛的MEMS传感器异常火爆,2019年,国内MEMS传感器市场规模达到597.8亿元,同比增长18.3%。虽然需求量大,但市场供给能力不足,MEMS领域市场集中度较高,以爱默生、西门子、博世、意法半导体、霍尼韦尔等为主的跨国公司占据60%以上市场份额,国内产品几乎全靠进口,尤其是芯片的进口率达80%。

MEMS传感器的设计,涉及到两款非常专业的CAD软件基本也依赖进口,一个是intelliSuite公司,另一家是ConventorWare公司,中国80%的传感器企业都在使用。这两家公司提供的设计软件对于MEMS传感器领域的重要性,类似于今年6月哈工大被断供的Matlab软件在科学计算机中的地位。

无法自主的传感器市场处处卡脖子,在设计、制造、产业化、应用等技术方面与国外差距明显。

被边缘化的传感器,如何崛起

近年来,国家对传感器发展虽然提出了一系列政策 ,但是,作为信息技术三大支柱之一,并未从一开始就像计算机和通信那样受到重视。

据蓝皮书介绍,国内20余条MEMS工艺线,真正开工率不到20%;中低端产品低水平重复建设,高端产品不想花力气解决,国外引进了之;国内传感器没有进入“重点领域、重点行业、重大工程”,没有进入国民经济主战场。

同时,蓝皮书还提示了我国传感器市场发展存在的风险:关键核心技术未能突破,产业化难点未能解决,高端核心传感器依赖进口;国内高档传感器的应用市场几乎被国外垄断;一些高端传感器,国外对中国明确禁运。如2020年4月7日,美国商务部网站宣布将正式对中国实施新的出口限制政策,某些特种用途和特殊量程的传感器,如航天航空、航海专用的高档传感器,国内基本不能生产。

那么,传感器技术该如何在外资独大的重围中崛起,摆脱受制于人的困境,避免芯片断供的危机事件再次上演?

一方面,产品技术是核心竞争力,而产品性能的提升关键在于产品设计和生产工艺的研发。国内传感器市场呈现的是低端过剩,中高端被国外垄断的市场格局,尽管我国传感器涉足的研发领域跟国外相差无几,但是,在高端核心制造工艺上还严重滞后于国外。因此,加强基础研究,突出创新,培养多个领域传感器领军人才是解决问题的根本所在。

另一方面,传感器当下正迎来另一发展窗口期,即物联网。国内物联网技术发展日趋成熟且应用场景十分广泛,如智能手机、可穿戴、虚拟现实、视频交互与安防监控、机器人、5G应用等,在工业领域,智能工厂建设和数字化升级同样需要海量的智能设备,远程监控和大数据应用都对数据采集和传输提出更高要求。那么,做好本土化、定制化服务,是国内传感器厂商与国外竞争的关键优势。

中国传感器经历了从无到有,从有到全的过程,虽然全而不强,但是机遇很多,国产传感器市场仍大有可为。归根结底,技术和工艺的自主创新、人才的培养与引进、产业的聚集有序发展才是解决内忧外患的关键所在,国内传感器想要走在国际前列,分割更大蛋糕,还有很多路要赶。

本文参考:《褪色的智能,中国传感器之殇》、《中国传感器(技术、产业)发展蓝皮书》